版权归原作者所有,如有侵权,请联系我们

大国纷纷下场争夺?这种金属扼住国防军工、芯片与新能源的咽喉

上传时间:2026-05-13 16:04 来源:矿业界

作者:郑宏军

简介:

在地缘冲突常态化、大国博弈加剧的当下,全球钨产业正经历供给端刚性收缩、需求端战略爆发、供应链加速重构的历史性变革,地缘博弈激发了钨的安全属性,产业变革重塑了钨的经济价值,钨资源正从传统的工业基础材料升级为影响大国竞争、国防安全与新能源转型的核心战略资产,其价值逻辑、供需格局与全球博弈焦点均已发生深刻变化。

在地缘冲突常态化、大国博弈加剧的当下,全球钨产业正经历供给端刚性收缩、需求端战略爆发、供应链加速重构的历史性变革。地缘博弈激发了钨的安全属性,产业变革重塑了钨的经济价值,钨资源正从传统的工业基础材料升级为影响大国竞争、国防安全与新能源转型的核心战略资产,其价值逻辑、供需格局与全球博弈焦点均已发生深刻变化。

对中国而言,这是战略资源优势转化为国际竞争力的历史机遇;对全球而言,钨已成为衡量供应链韧性与国家综合安全的核心标尺,其战略价值将持续攀升。

价值重塑:从“工业牙齿”到“战略硬通货”

钨凭借其独特的物理属性,在新时代被赋予三重战略价值,需求侧结构性爆发带来供需失衡与价值重估。

1.国防军工的“战争金属”。钨是军工装备的关键材料,因极高的耐热性和硬度使部件能够承受高温、应力和磨损,钨被用于航空航天和国防设备。钨是制造穿甲弹弹芯(渗透率超60%)、航空发动机叶片、导弹制导部件、高超音速部件的核心材料,地缘冲突直接刺激全球军工部门囤货。美国高端钨制品对外依存度近100%,因此美国将其列为核心国防战略物资。中信建投2026年军工金属需求研报称,全球军工钨采购从2024年的2200吨增至2025年的3000吨,增幅为36.4%,俄乌冲突月均耗钨超400吨。咨询机构Project Blue指出,军事买家能够以高于平民买家的价格收购,去年国防采购占全球消费的10%左右。根据美国国防部2025年国防预算文件,美国“黄金穹顶”反导计划单项目需9000吨钨。美以对伊开战前一天,五角大楼紧急召集供应商寻求对13种至关重要的金属的新供应,其中包括钨。

2.高端制造的“工业脊梁”。作为硬质合金的核心原料,全球约65%的钨用于硬质合金,是精密机床、切削刀具、矿山钻头、半导体设备、精密模具的关键,决定“工业母机”的精度与寿命,是重工业与高端制造的刚需,需求量年增5%-10%。中国半导体行业协会2025年关键材料供需报告称,由于需求激增,交付周期从3个月延至9个月。在半导体先进制程方面,高纯钨用做先进制程芯片的溅射靶材和布线材料,是纳米级制造的刚需。

3.新能源革命的“关键辅料”。产业变革催生爆发性新需求,在新能源领域光伏钨丝切割硅片渗透率从2024年的20%飙升至2025年的60%,2025年需求突破4500吨,同比增长198%。钨基材料是固态电池电极、风电轴承、核聚变装置(如ITER偏滤器)的核心候选材料,储能领域固态电池核心材料钨酸锂需求同比激增300%,在核聚变领域“人造太阳”装置的偏滤器必须使用全钨组件。

绝对主导:中国钨产业成为全球市场的风向标

全球钨资源及供应高度集中,中国“资源+产能+技术”的绝对主导,使其成为大国博弈的关键筹码。

1.中国在资源及供应上绝对主导。据美国地质调查局(USGS)数据,全球钨储量约470万吨,中国250万吨,占比53%,稳居第一;澳大利亚57万吨、俄罗斯40万吨、越南17万吨紧随其后。从产量来看,2025年全球产钨约8.5万吨,中国贡献6.7万吨,全球占比78.8%;越南3000吨、哈萨克斯坦2400吨、俄罗斯2000吨、朝鲜2000吨紧随其后但产量极低。从产业链角度看,据上海有色网(SMM)2024-2025年的钨产业运行报告数据,中国冶炼加工产能全球占比超90%,硬质合金产能超70%,从矿山到深加工全链条掌控全球话语权,“中国供给”成为全球产业安全的关键变量。

全球钨产量及储量(单位:吨)来源:美国地质调查局(USGS)

2.从保护性开采到战略反制管控。为保护国内钨矿资源,自然资源部2024年至2026年钨矿开采总量控制指标逐年收紧。2026年全国钨矿开采指标11.5万吨,较2024年累计缩减14%,低品位矿区指标清零,严打非法开采,有效供给持续收缩,成功将战略资源优势转化为地缘影响力。2025年2月,为反制美国对中国发起的关税战,中国对仲钨酸铵(APT)等25种钨制品实施管制,实行“一单一证”。根据海关总署2026年1-2月的进出口统计数据,2026年1-2月25种钨制品出口量同比下降35.99%,APT出口归零。钨行业咨询公司Wolfram Advisory称,自从新的控制措施实施以来,中国钨出口下降了近40%。Project Blue估计,2025年中国钨产量同比下降10%,至61000吨。

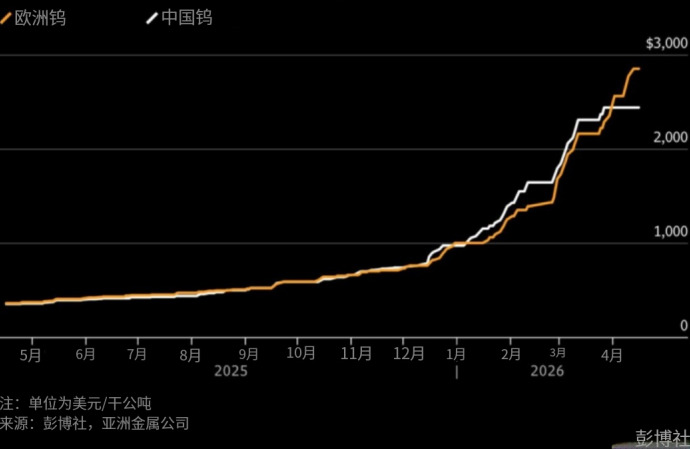

3.军工与新能源双轮驱动需求爆发。受供给收缩与需求爆发共振,2025年后钨价格呈现单边上扬,上海有色网数据显示鹿特丹仲钨酸铵(APT)已从2025年前的不到400美元每吨飙升至2200美元每吨以上,标志着钨从普通商品彻底转为战略稀缺资源。美欧“关键矿产自主”战略下,战略储备需求激增。随着伊朗战争加剧钨价格上涨加速,钨成为近几个月来表现最强劲的大宗商品,超过了铜、黄金和石油的涨幅。美国地质调查局数据显示,钨产品价格目前处于90年来最高水平。蒙特利尔银行2月发布研究报告称,由于矿石品位持续下降、环境限制和缺乏新的矿业投资,世界已进入钨危机。由于全球库存极低,预计2026年将再次出现短缺并持续。Project Blue估计,占钨市场约12%的国防需求预计将在2027年至2028年间增长至约15%,因为库存补充使钨需求保持高位。评估机构Argus则指出,汽车行业消耗25%-30%的钨,是目前最大的消费者。全球国防部门的需求每年增长约8%,如果这一趋势保持下去,到21世纪30年代中期,国防部门可能会超过汽车行业,成为钨的最大消费者。

地缘博弈:资源与供应链高度集中下的安全角力

地缘冲突下钨已升级为大国战略博弈的核心筹码,西方国家正试图通过立法补贴、结盟组链、贸易壁垒、战略储备、技术卡位等手段系统性地降低对中国的依赖。

1.美国:国防驱动,全链自主。美国2015年因成本问题停止钨的商业生产,十年来钨行业萧条得几乎没有幸存者。2018年美国将钨列入关键矿产清单,2022年美《两党基础设施法案》拨款3.5亿美元支持关键矿产加工,钨专项占12%,目标是在2027年本土钨精矿产能达每年2000吨,推动本土复产与投资。2025年5月,美国钨公司开始重建爱达荷州Ima项目,1945年-1957年该厂生产大约199449吨三氧化钨(WO3)。2024年12月,美国贸易代表办公室(USTR)宣布,依据301条款对中国进口的部分钨产品加征25%的关税,推动进口转向澳、加、韩等国。美国同时重建战略储备,目标为5000吨仲钨酸铵,约为90天净进口量;2025财年采购钨矿精矿2040吨,同比增加666%;启动10亿美元采购计划,三年再囤1700吨。

2.欧盟、日、韩:技术卡位,多元供应。欧盟将钨列为17种战略原材料之首,通过《关键原材料法案》《工业加速器法案》推动本土开采、多元进口、回收循环和对外结盟,设定核心法案与量化目标:2030年本土开采≥10%、初级加工≥40%、再生循环≥25%,单一外部供应国≤65%;设立对中国等产能超40%国家的投资限制,强制技术转让、本地用工≥50%等约束条件。2025年3月欧盟批准47个战略项目,总投资225亿欧元,对西班牙、葡萄牙3个钨项目优先许可与融资。此外,欧盟还实施勘探补贴、快速环评(缩短至18个月),新建加工厂30%税收抵免;与澳、加、智利、阿根廷、刚果(金)等国建伙伴关系,签订自贸协定;拟与美国在2026年达成关键矿产协议,设最低限价、补贴非中国供应商,联合出资50亿欧元跨境基金。2025年欧盟启动10万吨钨储备招标,首批入库3万吨(全球年消费15%)、三年补满,要求供应商“非中国来源”。日、韩将钨列为战略物资,重点布局回收技术与高端材料。

3.澳、加:资源枢纽,全链开发。澳大利亚是全球第二大钨矿产地,全球占比约15%。2025年更新《关键矿产战略》,将钨列为优先开发矿产,勘探实施50%补贴(上限为500万澳元/项目),推进钨项目快速审批,目标是成为西方供应链核心。同时,澳大利亚积极加入G7关键矿产生产联盟,与加、美共建“矿产北约”,产能目标为2030年向非中国市场供应钨精矿5000吨,占西方需求的30%。2025年10月美澳签署《关键矿产与稀土供应保障框架协议》,协议锁定澳钨矿长期供应美澳,切断潜在的中国进口渠道。加拿大2025年通过《关键原材料法案》,目标是2030年本土加工满足40%的需求,联邦项目优先采购本土钨制品,新建钨加工厂有30%投资税收抵免。其旗舰项目Mactung获得美注资1.2亿美元,预计2028年投产,支撑北美供应。

供应替代:中国以外钨的新兴供应链能否成势

随着市场价格暴涨,中国境外的资源国及生产商正步入一个难得的全球机遇时刻。

1.钨资源国层面:哈萨克斯坦正成为中国以外的钨供应链中一个潜在关键环节,Project Blue估计,去年中国以外的产量同比增长20%至19000吨,很大程度上来源于该国Boguty矿的开工。2025年美国矿业投资公司Cove Capital竞标“截胡”哈萨克斯坦两大核心钨矿(上凯拉金津斯科耶、北卡特帕尔),携美国进出口银行9亿美元贷款试图主导钨矿床的开发。据美国地质调查局数据,越南2025年钨产量为3000吨,是世界第二大钨生产国,仅次于中国。该国马山集团旗下的Nui Phao项目是中国以外最大的钨矿之一,近期正寻求引入新战略合作伙伴。

2.矿业公司层面:2025年7月,中国以外全球最大的钨矿公司Almonty Industries公司在纳斯达克IPO,上市获1.29亿美元后收购蒙大拿州Gentung钨项目,项目预计将于今年复产。公司还获美进出口银行2550万美元贷款、美国国防高级研究计划局(DARPA)入股,整合西班牙、葡萄牙、韩国钨资产,加速与美军工供应链绑定。2026年4月,公司从加拿大迁往美国,旗下韩国Sangdong矿品位达全球均值3倍,完全达产后将生产近40%的非中国供应,聚焦高端碳化钨与硬质合金,材料将运往美国市场。2026年4月,加拿大钨开发商Allied Critical Metals获得4000万美元独立融资,重点推进葡萄牙Vila Verde项目和欧洲最大未开发钨资源Borralha项目。

3.短期难见成效:麦格理公司2026年的全球钨供给预测报告指出,2026年海外新增钨产能不足5000吨,仅为中国产量的7%。瑞银、中金公司2025年全球矿业投资成本模型显示,新矿勘探到投产需5-8年,单万吨投资超20亿元,供给弹性极低。国际钨协(ITIA)报告称,海外矿山多为“资源+中国技术”模式,冶炼、深加工仍高度依赖中国,全球钨市场进入“中国主导、紧平衡、高价格、强博弈”的新纪元。在大国博弈之际,资源国借机抬价、强化话语权。国际钨协2025年全球钨资源国政策动态显示,哈萨克斯坦、越南等收紧出口、提高资源税,谋求更大利益分成。

当前钨供应链正从“全球化”转向“区域化、集团化”,地缘风险溢价长期存在,地缘风险进一步推高供给不确定性。对中国而言,钨产业既是资源安全的压舱石,也是产业升级的突破口。未来需坚持保护性开发、高端化发展、全球化布局,尤其要重点强化与周边国家如越南、哈萨克斯坦等国的战略投送,不断推进市场、资源、技术、产业优势深度耦合,在全球关键矿产博弈中筑牢无可撼动的主导地位。

编辑:李苒苒

校对:张 凡

审核:陈 萍

免责声明:本文为转载,文中观点仅供地学爱好者参考,不代表本网站观点和立场。

分享到: